・簿記3級って簡単なのかな?

・素人の自分でも独学で取れるのかな?

その疑問に、自分の経験からお応えします。

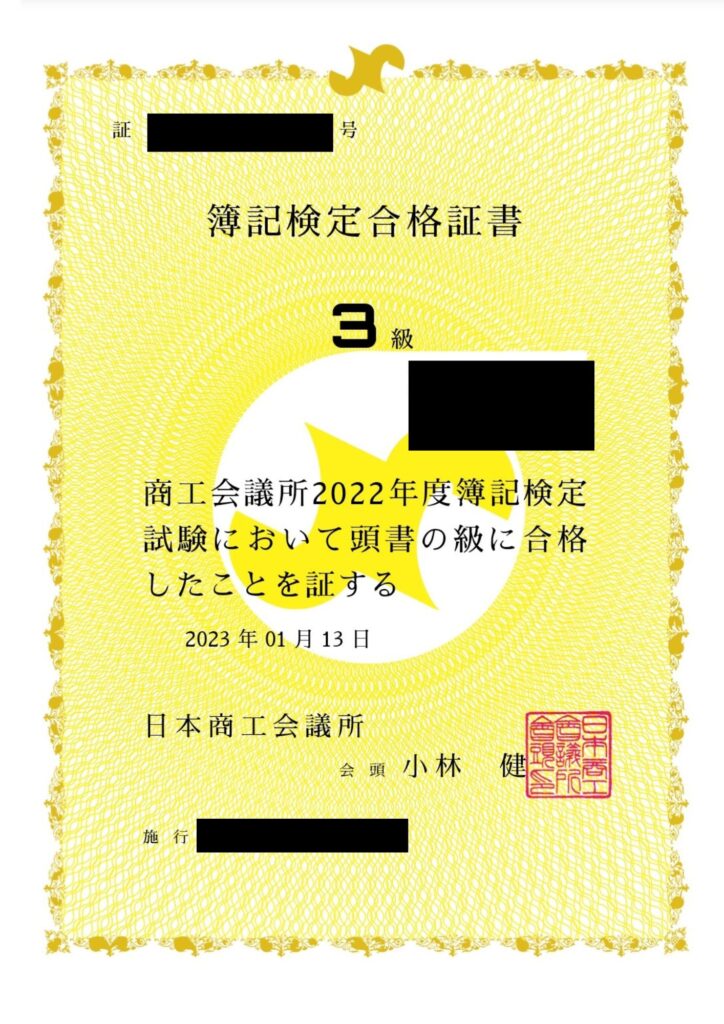

2022年9月30日から日商簿記3級を独学で勉強を開始し、2023年1月13日の試験に合格しました。

3ヶ月半、約100時間勉強した感想としまして、

甘く見たら難しい試験

でした。

今までの試験の概念を大きく覆すような内容で、基本を理解するのに2ヶ月近く掛かり、試験本番もギリギリ合格することができました。

工場に勤める自分が独学で勉強を始め、チンプンカンプンから何となく理解し、合格するまでのプロセスを下記のように紹介します。

1,簿記3級を勉強するまで

2,思わぬ苦戦

3,救世主現る

4,成長の過程

5,CBT方式の壁

6,迎えた試験本番

7,振り返りと次なる目標

それでは本題に入ります。

簿記3級を勉強するまで

まず何故自分が、日商簿記三級を取得しようとしたのかを説明します。

YouTubeチャンネル『両学長 リベラルアーツ大学』の動画を観たことがきっかけでした。

【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由【お金の勉強 初級編】

自分は家で家計管理を担当しています。

動画を観て、

「簿記の勉強をすれば、精度の高い家計管理をする事ができる」

そう考え、簿記資格取得を目指す事としました。

「どうせなら1級取得まで目指したい!」

と、無謀な考えまで持つのでした。

参考書を選ぶべく本屋さんへ。

何回か本屋さんに足を運び、教科書と問題集はこちらに決めました。

【教科書】

【問題集】

教科書はFPや電験三種でもお世話になった『みんほしシリーズ』をチョイス。

やはりフルカラーでの説明は頭に入りやすく、2つの資格を取得できた経験から今回もお世話になる事としました。

問題集は、15回分収録というのに惹かれ選ばせて頂きました。

※この時の自分はリサーチ不足でしたが、購入者特典でWebでの模擬試験も併せて20回分超の問題集が収録されているものもあります。

そして動画での勉強は、YouTubeチャンネル『ふくしままさゆき先生』にお世話になりました。

簿記3級独学応援っ!【入門!初心者の人が一番最初に見る動画:仕訳がメッチャわかる!】全24回(基礎18回+じっくり復習6回)

こちらのチャンネルは、説明・問題・たまに簿記に関する雑談(それでも為になる)と、概要欄に練習問題が収録されています。

「ふくしま先生動画さえあれば、教科書無しでも合格を狙える」

という方もいるくらい、有料級の動画です。

自分も参考書だけで理解できなかった点も、動画を観て解決できたことが何度もありました。

※ふくしま先生は動画内で、教科書と併用しての学習を推奨されています。

以上を勉強ツールとし、資格取得を目指す事としました。

忖度無しで書きますと、自分は簿記3級を甘く見てました。

簿記3級を勉強する前、自分は『電験三種』を取得したばかりでした。

電験三種に独学で合格する初心者の挑戦~1070日前 情報集め~等でも紹介してましたが、電験三種を取得するまで、大変な苦労をしました。

「難関資格である電験三種を取れたんだ!大体の資格は取得できるだろう」

と、心のどこかで思ってました。

参考までに合格率を比べますと、

電験三種(令和4年 上期)⇒8.3%

(令和3年)⇒11.5%

日商簿記3級(令和4年 11月統一)⇒30.2%

(令和4年 6月統一)⇒45.8%

(令和4年 6月統一)⇒50.9%

簿記3級はバラツキがあるものの、そこまで低い合格率ではありません。

「科目合格であるものの、低い合格率の電験三種に受かったばかりの自分なら、そんなに苦戦しないだろう」

と思ってました。

※本当にごめんなさい!

そんな気持ちで2022年9月30日、日商簿記3級への挑戦を開始。

当初の目標は、2023年2月19日の統一試験としました。

また、同時に理系資格である『エネルギー管理士』の勉強も開始。

真逆の資格試験2つの勉強を同時に開始です。

あらあら、そんなに甘く見ても大丈夫なの?

この後、甘く見た自分に悲劇が襲います。

思わぬ苦戦

まずは全体感を掴もうと、教科書を一読することとしました。

日商簿記3級は『仕訳』『帳簿』『決算』と3つの大問の構成となっており、100点中70点以上が合格となります。

「仕訳を制する者は簿記を制する」

と言われるほど『仕訳』が基本中の基本となり、ここを理解しないと合格はあり得ません。

自分はこの仕訳の概念が全然理解できなくて、大苦戦を強いられることとなりました。

簿記3級での『仕訳』を自分なりに簡単に説明しますと、

・企業内のお金の動き(物を買ったり売ったり、納税した時等)が発生した時に『借方』『貸方』に仕訳けることです。

・お金の流れを、『損益計算書(PL)』と『貸借対照表(B/S)』にあてはめ、ここから仕訳をします。

例)A銀行に借金○○万円を当座預金から返済した

『借方⇒借入金 ○○万円 貸方⇒当座預金A銀行 ○○万円』

簿記3級を合格した今だからこそ、マシな理解度となりました。

このお金の流れを勉強し始めた感想として、

- 借方でB/Sではお金が増える、PLではお金が増える、はっ!?何で??

- 貸方でB/Sでは借金(負債)の事・・・貸なの借なの?いやっどっち!?

- 三分法・・・三平方の定理??(何それ?)

- B/Sの負債は借金つまりマイナス(-)。借金を返せば『-(-〇)=+〇』で資産が増える。だから借金の返済は『借方』か~!なるほど!・・・←これは勘違い

というふうに、独学の落とし穴にはまり大苦戦を強いられました。

どの資格も、勉強初期は分からないものです。

覚悟はしてました。

にしても仕訳やこの後勉強する帳簿、決算と生きてきた中で触れてこなかった概念に、想像を超える大苦戦を強いられました。

勉強前は上記で話した通りと、

「FP3級に毛が生えた難易度だろう」

と甘く見てました。

しかし開けてみると、

「FP2級より理解が難しい!」

とすら思うほどでした。

3級だと甘く見ると大変な目に遭うのね。

簿記3級、甘く見てごめんなさい!

救世主現る

勉強を初めて約1週間、相変わらず仕訳に苦戦していました。

その中で上記の繰り返しとなりますが、

B/Sの負債は借金つまりマイナス(-)。借金を返せば『-(-〇)=+〇』で資産が増える。だから借金の返済は『借方』・・・で宜しいでしょうか?

と、Twitterでツイートをします。

この時はお金の動きに対し、

- PLとB/S、どれになるか?

- その中で借方か貸方に仕訳ける

という概念を持っていなく、『借方=資産となるが増える』の一択を描いていました。

完全に勘違いしてたのね。

超恥ずかしいです!(泣)

理系資格を中心に勉強していた自分は、

「『-(-〇)=+〇』じゃん」

と思い込んでました。

※理系資格に罪は無い!

そのツイートに対しあるフォロワーさんから、

「負債の減少は負債の減少であり、借方に計上しても資産の増加にはなりません」

「例えば借入金○○円を現金で返済した場合、

『借方⇒借入金○○円 貸方⇒現金○○円』

となり、負債の減少にはなりますが、現金を払うので現金の減少にもなります」

とリプライを頂きました。

そして、PLとB/Sについてのメモが書いてある写真を頂きました。

このリプと写真を頂いたことにより、

「仕訳をするにはPLとB/Sをベースに考えないといけない」

と理解することができました!

PLとB/Sを理解できていない自分にはまさに、天使でした。

そのフォロワーさんとのやり取りにより、

- 仕訳は簿記の基本となる

- その仕訳の基本はPLとB/Sである

- 仕訳はPLとB/Sで考える

という視点で簿記と向き合う事により、理解を加速させる事ができました。

そのフォロワーさんには心から感謝をしています!

その方がいないと自分は簿記3級に受かってなかったです。

パーチャルも誰かに手を差し伸べれる人間にならないとね。

成長の過程

次に帳簿・決算へとコマを進めていきます。

これらは仕訳した事を転記していく問題が出題されます。

一度仕訳けた借方・貸方の転記・・・

何のこっちゃ??

と混乱していました。

これらは、YouTubeチャンネル『ふくしままさゆき先生』の動画を繰り返し観ることにより、理解度を上げることができました。

上記でも触れましたが、簿記の基本は仕訳!

地道に仕訳をしていけば道が開かれます。

また、みんほしの教科書には購入者特典として、Web仕訳でネットが繋がればいつでも勉強をすることができます。

こちらのURLから入ってパスワードを入力すると、約200問の仕訳問題に挑戦する事ができます。

【みんなが欲しかった 簿記3級の教科書】

【TAC出版 読者様限定書籍連動ダウンロードサービス】

会社でのミーティング前のスキマ時間で勉強していました。

最後の問題である決算も、苦戦を強いられました。

特に理解が難しかったのは、『受取利息』と『未収利息』、『前払』と『支払』等の関係性でした。

利息に付いて、

「まだ受け取ってない『未収利息』があるのに『受取利息』で受け取ったことになるの??」

この疑問は、受験時も抱えたままでした。

受験後に気付きましたが、理系でいう所の『エネルギー保存の法則』でイメージすると理解する事ができました。

『仕訳時は必ず借方と貸方が存在するので、片方が減った分もう片方に行く』

このようにイメージすると分かりやすかったです。

理系の方にはオススメの覚え方です。

文系の方はどうしたら覚えやすいの?

・・・

調べておきます。

そしてみんほし教科書を一読し終えました。

一読をするに当たり、教科書でインプットし例題でアウトプットをしていく事が基本となります。

この時に分からない問題に時間を掛け過ぎないことが大事です。

電験三種 独学合格記録【理論① じっくり考えてしまう初心者へ】でも触れましたが、自分は分かる範囲は問題と向き合う。

分からなければ教科書やふくしま先生動画と照らし合わせる。

どうしてもわからなければ一旦諦めます。

※王道はサラっと確認してパラパラと一読するのでしょうが、自分はなかなか・・・。

2周目は問題のみを解き、不明な点のみ教科書とふくしま先生動画で確認します。

そして試験50日前、問題集周回を始めます。

問題集は上記でも紹介したこちらを使用。

【問題集】

15回分×3周を行う事としました。

この問題集は、統一試験過去問をベースに作成してあり、問題数や制限時間(60分)も実際の試験と同じです。

最初の3回は時間を測らずに1問ずつ問題を解いていきました。

点数としては48点~69点と合格ラインよりは下。

最初はそんなもんだと割切りながら進めました。

4回目からは時間を測り本番形式で挑戦。

すると点数は71点!試験43日前にして合格ラインに届きました!

そこからは合格と不合格を繰り返しながら問題を解いていき、試験3週間前にして1周解き終わりました。

間違えた点や分からない点は、みんほし教科書やふくしま先生動画で確認し、実力を付けていきました。

やっていくうちに、

「もしかしたら2月の試験を待たなくても合格できるのでは?」

と思うようになってきました。

Twitterでも日々簿記3級受験報告を見かけており、刺激を頂いてました。

こうして、試験予定日を1ヶ月以上早めて、2023年1月13日に受験することとしました。

なぜこの日かと言いますと、なるべく家族との時間を確保したいと思い、平日であるこの日に決めました。

受験日を早めたことにより、問題集2周目は1周目で点数が低かった箇所に絞り、問題集であまり触れていなかった箇所(帳簿の先入先出法等)を重点的に勉強しました。

この時はコロナも流行っており、試験日のエントリーはあえて遅めにしました。

そして、こちらのリンク先からエントリーしました。

【日商簿記 CBT受験者専用サイト】

地域にも寄りますが、最短で3日前にエントリー可能です。

好きな試験日を選べるのは便利ね

ご自身のペースで受験日を選べるのはありがたいです

CBT方式の壁

ひたすら問題集演習を繰り返し、徐々に実力を付けていきました。

回によっては90点台を取ったりと、日々成長を感じることができました。

そこで試験の4日前に、みんほし購入特典であるCBT模試に挑戦することとしました。

上記のWeb仕訳と同様、下記のリンク先から入りパスワードを入力することにより挑戦する事ができます。

【TAC出版 読者様限定書籍連動ダウンロードサービス】

こちらは1回分のみとなっていますが、CBT形式そのものでした。

挑戦した所、まさかの68点と不合格・・・

CBT形式で問題を解くのは初めてで、

- タイピングミスへの恐れ

- 上下へのスクロールに慣れない

等で動揺し、イマイチ集中することができませんでした。

自分が受験してきた過去30回の資格試験は全て紙媒体で受験。

紙に慣れ過ぎたのか?初のCBT形式で動揺だらけでした。

試験4日前で痛かったんじゃないの?

内心ダメージ大きかったです。

しかし落ち込んでいる暇はない!

点数はさておき、本番試験の前にCBT模試を受けておいたことはとても大きいです。

一方で模試で感じた違和感を経験したことにより、本試験で構える事ができます。

模試での経験をプラスに捉えて試験までは、

- 2日前にもう一度CBT模試に挑戦(同じ問題、CBTに慣れる事が目的)

- 3と1日前は問題集1周目で低かった点数の回にリベンジ

という風に仕上げました。

迎えた試験本番

迎えた試験当日、朝4時に起床しました。

みんほしの教科書を一読して朝食。

黒歴史!30の試験を受けてきた資格ハンターが体験した失敗談 4選でも紹介した通り、『生もの』は避けました。

子どもを保育園に送り届けてから、試験会場に移動します。

試験会場はとあるパソコン教室。

この時の会場を例に、会場とCBT試験の様子を説明します。

【会場】

- パソコン10台設置してある一室

- コロナ対策で建屋内での直前見直し等禁止

- 早めに入室可能(20分早く部屋に入っても大丈夫だった)

- 防音としてイヤーマフと耳栓支給(耳栓は使用したら持ち帰り)

- A4の紙2枚とボールペンを支給(持ち込んだ筆記用具は使用不可)

【CBT試験】

- きっちり開始時間にスタートしなくても大丈夫(10:30開始だったが10:20にスタートできた)

- 『Tab』キー使用すると時短となる

- 数字などのコピーは不可(みんほし模試は可能だったが本試験では不可)

- 試験終了後、すぐに結果が分かる

- どの問題を正解したか間違えたかを確認することができない

このような感じでした。

違和感だらけの雰囲気でした。

参考になれば幸いです。

すぐに結果が分かるのは良いわね。

電験3種の時と同様、試験直前に1cm角のチョコを3つ食べいざ勝負!

脳内にはFF8のボス戦BGMを流し、テンションを上げる。

これまで受けてきた試験と大きく異なる雰囲気に少々戸惑いながらも事前にCBT模試を受けてたので、試験自体は戸惑うことなく問題を解くことができました。

問1の仕訳をスピーディに進め、問2の帳簿へ。

こちらは『法人税の総勘定元帳への記帳』と『補助簿の選択』が出題。

当時の自分は総勘定元帳への記帳が全然分からなく、問題集でもまぐれで正解ばかりでしたので、ちょっと見て飛ばしました。

補助簿の選択は仕訳をして解くことが基本でしたが、

「仕訳やらなくても十分!」

と思い文だけを読んで記入していきました。

※後から思えば、素直に仕訳した方が正確に答える事ができました。

問3は決算で『精算表』を完成させる問題。

こちらはTフォームを紙に書きながら解いていきました。

20分ほど時間が余り、問2の法人税とにらめっこしましたがやはり分からず・・・

『損益』だの『前期or次期』がどうしても分からず諦めて見直しに進みました。

そして時間切れとなり結果を確認。

【結果】

- 問1⇒42点

- 問2⇒2点

- 問3⇒32点

- 合計⇒76点

合格!

結構ギリギリだったのね。

最後の最後まで甘く見れない試験でした。

振り返りと次なる目標

日商簿記3級、1発で合格することはできましたが、最後の最後まで苦戦を強いられた試験でした。

やはり仕訳の理解ができないと攻略は不可能という印象でした。

3級で苦戦した自分ですが、次は日商簿記2級そして1級に挑戦し、世界一の家計管理を目指して参ります!

試験での通り、総勘定元帳等の理解が中途半端ですので、この辺りの復習を行っています。

おかげで受験時より理解を深める事ができました。

2級以降の記録に付いても記事を書きますので、楽しみにしてくださると嬉しいです。

今回応援してくださった方々、ご指導くださった方々、本当にありがとうございました!

そして、最後まで読んでくださり、ありがとうございました!

コメント